浪費主婦が蓄財主婦に変貌する軌跡シリーズ9回目です。

前回の投稿はコチラ↓

これまでのあしあと

2020年6月、

突然(?)降ってきた

我が家にとっては高額な住民税

その穴埋めのため節約を心に誓い

行動を起こしました。

- 自分費を一旦ゼロに

- 外食・デリバリーを自炊に変更

- 家計簿つけ始める

- 日用品、食品を安価なブランドか

スーパーのプライベートブランドに変更 - 蓄財情報を収集しまくる

- 日常の買い物の還元率が高いクレカを作る

- 垂れ流し出費を止める

- お得情報を駆使し始める

- FP3級取得

- 住宅ローンの見直し

- 携帯電話とTV,インターネットの見直し

さらに行動は続きます。。。

目的の変化

倹約生活の目的が、

増えた住民税をカバーする!

から

不安ゼロの老後資金を作る!

に変わりました。

これまでのいろいろな見直しで

行動を起こすキッカケとなった

増えた住民税をカバーできる家計にする!

は達成できました✨✨

というよりも、消費に対する意識が

変わったおかげで

むしろ住民税が増える前よりも

貯金できるようになりました。

今となっては蓄財主婦に変わるキッカケをくれた

住民税に感謝すらしています。

少なくて済むに越したことはないんですが。。。

お金の勉強を進める中で

保険、ローン、年金、老後設計。。。

いろいろなテーマについて調べたり考えたり

この50年余り殆どしてこなかったことを

ここ2年くらいでガッツリいたしました。

もうover 50なので、これからの焦点は

もちろん老後設計です。

そこで蓄財の目的が

不安ゼロの老後資金を作る!

に進化しました。

年金とこれまでの蓄えで生きていけそうだ

と、試算上はなっていますが、

昨今のインフレ率、今後の年金額の変化など

不確定要素がいろいろあるのも否めないので

もっと盤石な老後資金を作りたいぞ!

ということです。

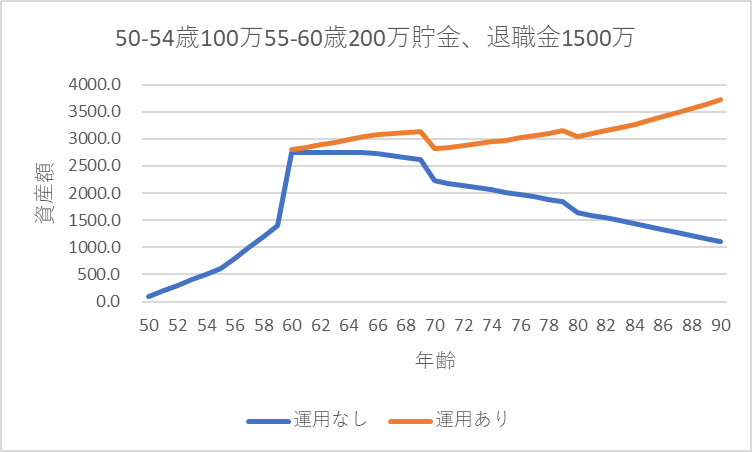

減らない老後資金作り

ものすごく楽観的な試算ですが

グラフを作ってみました。

これは、グラフタイトルにもあるように

- 50-55歳:貯蓄額年間100万円

- 56-60歳:貯蓄額年間200万円(子ども費ナシの為)

- 60歳退職金1500万円

- 持ち家、ローン返済ずみ

- 60-65歳は再雇用で働き年間の赤字なし

- 65歳から年金受給、開始時点で年間赤字36万円

- 10年に1回自家用車200万円、家修繕費150万円

(車は60歳と70歳で買い替え、80歳は無し) - 年金受給額変動なし

- インフレ率2%

- 運用利回り年5%

- 投資額1100万円

という設定です。

ローン完済とか、再雇用で赤字ナシとか、

退職金多いんじゃ??とか、ツッコミどころは

たくさんあると思いますが、あくまで仮定の話なので

ご容赦を。。。

なぜ投資額1100万円かというと、

投資なしで生きたとき、90歳時点で余ってる額

つまり、赤字補填に使わずにすむ

言わば余剰資金だからです。

グラフを見てわかるように、

退職金をもらって資産最高潮の2750万円から

運用しなければ資産はどんどん目減りしますが

上手に運用すれば資産はむしろ増えるかも

しれません。

あくまで楽観的な試算なので

実際はこんなにうまくはいかないかも

しれませんが、

投資する余力があれば、

しないのは勿体ない、という結論に至りました。

投資を始める

つみたてNISAを始めました。夫も感化されて今年から開始、

iDeCoも始めました。

年末までには非課税枠を超えた投資に挑戦?!

投資は元本割れリスクがあります。

私も損するのは大嫌いなので

今までずっと手が出ませんでした。

投資を意識し始めたら

ちょうどよい手本が身近にありました。

それは、

夫が入社時からコツコツと少額で続けていた

持株会です。

持株会も賛否ありますが、

我が家の場合は実際に長期積み立て投資が

資産作りに役立っていました。

ずっとほったらかしで、

最近まで存在すら忘れかかっていました。。。

これと同じことをすればよいのね

と、税制優遇のあるつみたてNISAを始めました。

夫も私の熱意に感化されて

今年からiDeCoとつみたてNISAを始めました。

これも固定費見直し同様

最初の一歩まではリサーチ等々

手間暇かかりましたが、一度決めれば

後は淡々と口座から天引きされて

積み立て投資が進みます。

固定費同様、時おりメンテナンスは必要ですが

毎日気にしなくちゃならない、ってことは

ないと思います。

始める際は、あくまで余剰資金で、少額から。

手数料が少なくて済むもの、手堅い商品

が良いと思います。私見です。

始めてまだ1年ちょっとですが、

今日の運用成績はプラス9.95%です。

年明けは確かマイナスだったので、値動きが

大きいですね。長期でプラス5%くらいになったら

いいなぁと思っています。

フルタイムワーカーになって収入も増えたので

年末までには非課税枠を超えた投資に

挑戦してみたい思っています。

その際にはまた報告しますね。

蓄財系の話はどうも力が入ってしまい

文字数が多くなってしまいます。。。

すみません😣

最後までお読みいただいてありがとうございました。

↓ご訪問のしるしにポチッとお願いいたします↓

コメント