老後の生活費、気になります。

知って行動すると不安はなくなるかも?

家計簿のススメ

家計簿をつけ始めてもう少しで4年

おかげで何にいくら必要かが

把握できるようになりました。

生活のダウンサイジングも進んで

節約意識を持って生活すれば

老後はそれほど困らないということもわかりました。

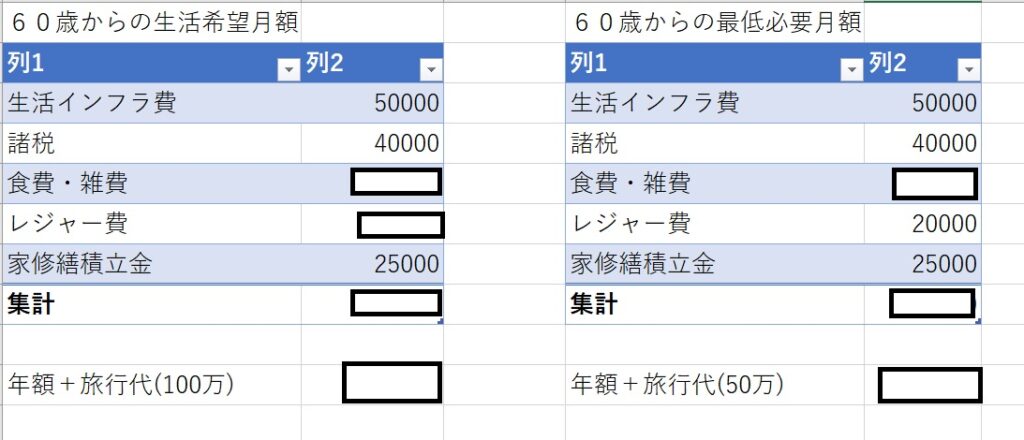

最低額と希望額

節約意識を保てば老後もまあ安心

でも余裕があるなら人生後半を

より彩りあるものにしたいなとも思います。

そこで、

定年後の

生活費Luxe(左)と 生活費Basic(右)

を作ってみました。

右側のBasicは、

今の生活費から子ども費を差し引いて

交際費をかなり絞った額です。

定年後、ちょっとは旅行にも行きたいので

旅行費用もプラス。

Luxeの方は、歳とって料理が面倒な時に

気軽に外食したりちょっといい食材を

買ったりする余裕と、

交際費や趣味に使う資金を多めに取りました。

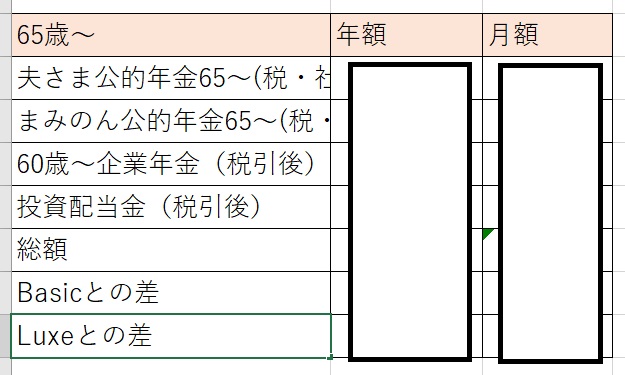

老後の収入洗い出し

ここで、ねんきんネットで

公的年金の受給予想額シミュレーションをします。

国民健康保険料や介護保険料等が控除されるので

満額の9割くらいで算出します。

公的年金のほかに見込める収入も表に入力して

Basicとの差 Luxeとの差を明らかにします。

詳細はお恥ずかしくてお見せできずごめんなさい💦

こうすると、65歳までにいくら必要かがわかります。

どうやって費用を工面するか、

はたまた65歳以降をどうやって生きるか

現実的に考える材料になります。

貯蓄と投資

基本的には上の表のように

公的年金とその他の収入で

生活するように設計しましたが

投資は運用成績が一定ではありません。

マイナス局面が長期間続くこともあるかもしれません。

そんなときのため、急に入用になったときのため

現預金も確保します(我が家はBasicの数年分)。

50過ぎたら長期投資はできないんじゃ?

そんなことはないと思います。

お若い方々のように使わずに複利を活かして

資産倍増!とまではいきませんが、

50代だって取り崩しつつの資産運用なら

十分長期投資できると思います。

80歳まで生きたら30年の立派な長期投資です!

知って行動、不安解消

こうやって

どれくらい必要か把握する

どう準備するか決める

決めたことを実行する

という3ステップを踏み出して

漠然とした老後の生活費の不安は少なくなり

節約や蓄財も数値目標を持って

取り組めるようになりました。

生活費Luxeを目指して頑張ります!

花粉の季節となり、ラン活はお休みでお散歩です。

梅や寒桜が綺麗でした♪

最後までお読みいただいてありがとうございました。

↓ご訪問のしるしにポチッとお願いいたします↓

コメント