50歳も過ぎると将来設計に欠かせない項目、

年金について夫が亡くなった場合を考えてみました。

アイキャッチ画像:とめさん

ねんきん定期便から

先月、ねんきんネットで年金受給予想額を確認しました。

65歳から受給したら月額75000円くらいです。

夫さまのねんきんネットも確認し

夫婦で65歳から受給開始した場合の

予定額も算出し、そこに企業年金も加えると

現時点ではまあなんとかなりそうだ、と思いました。

しかし、、、

夫さまがずっと元気で長生きしてくれるとは

限りません。

夫婦の年金生活の大半は夫に支給される年金。

もしも夫さまが長生きできなかったら。。。

残る私の生活はどうなるんだろうか??

試算してみた

夫婦仲良く年金生活に突入し、夫が先に亡くなった場合を考えます。

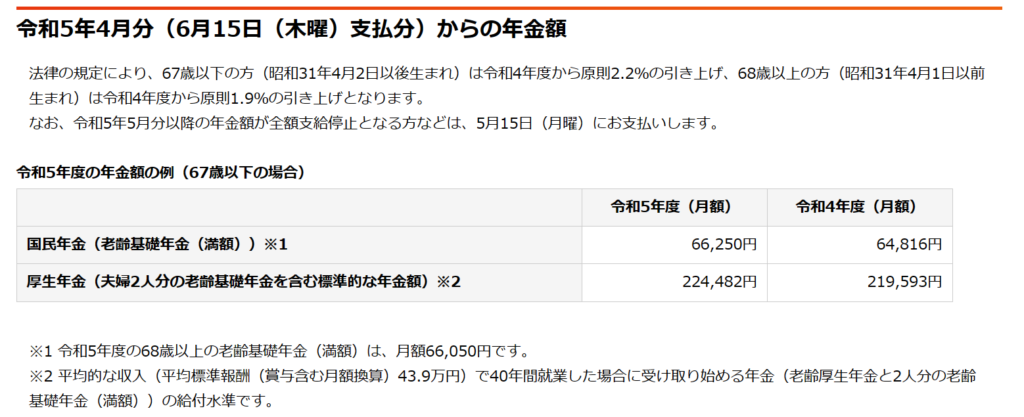

まず、現在の平均的な年金受給額は以下の通りです。

日本年金機構HPより

令和5年度平均受給月額は224,482円。

夫は厚生年金、妻は国民年金のみのケース

これをベースに計算してみました。

先に夫が亡くなった場合、

妻は基本的に遺族厚生年金を受け取ることができます。

これは、夫の厚生年金部分の4分の3です。

もちろん夫の国民年金部分はもらえません。

計算すると、

(224482-66250×2)×0.75+66250=135236.5

夫に先立たれると、妻の年金受給額は135000円くらいになる

ということになります。

夫婦健在の場合の約6割になるということです。

我が家の場合

多くの世帯に当てはまると思いますが

妻も結婚や出産前などに

しばらくは厚生年金に入っていた場合もあります。

その場合、夫婦健在であれば

妻の厚生年金も受給できるので

夫婦合算の受給額も大きくなります。

我が家の場合、

夫さまの年金額を平均額と想定して私の厚生年金も足すと

2人健在なら月額約235000円ほどになりすが

夫さまに先立たれてしまうと135000円。

(乱暴に言うと、遺族厚生年金は

自分の厚生年金との差額分しかもらえません)

夫婦健在の場合に比べ57%ほどになりなす。

さらに言うと、夫は企業年金の受給権もあり

早く亡くなっても妻は一定期間は受給できますが

公的年金と違って妻の一生涯支給ではありません。

(詳しくは配偶者の企業年金運営機関に直接

確認してください)

最悪を想定してプランニングを

確かに夫がいなくなってしまうと支出も減ります。

ただ、これまで受給していた額の6割以下で

本当に大丈夫なのか?

食費や交際費などは半減かもしれませんが

光熱費や通信費等は半分にはなりません。

固定資産税や賃貸の場合は家賃は1人でも同額です。

さらに企業年金を必要生活費にガッツリ組み込んでると

支給停止になったときに困ってしまいます。

起こらない方が良い事ではありますが、

子世代に迷惑をかけないためにも

転ばぬ先の杖として最悪を想定して

最悪の場合の必要額を用意しておくと

良いのではないかと思います。

夫さまを労わろう

心の支えとしてももちろんですが

経済的な面でも老後の支えとなる夫さま、

元気で長生きしていだけるよう

お互い無理のない範囲で

体調管理に気を遣うのも大事ですね。

蓄財も、健康管理も

コツコツ無理なく途切れなく

地道に続けると実り大きな未来が

待っているかもしれません。

朝カツは3日坊主。。。

出勤やイベント等で途切れてます。。

また来週がんばります!

最後までお読みいただいてありがとうございました。

↓ご訪問のしるしにポチッとお願いいたします↓

コメント