物価、高くなってますね。。。

備蓄米ゲット

遅ればせながら備蓄米を買いました。

税抜き2000円✨✨

やすぅい~~~❤️

お味に不安を感じる方もおられるそうですが

通算10年くらいの海外暮らしの間は

国産米は高級品でいつも外国産米を食べてました。

備蓄米とはいえ国産米✨

おそらく味の違いはわからない、というか

許容範囲内である自身があります👍

それにしても、1年前くらいは

ブランド米を同じくらいの価格で

買っていたよな。。。

と、遠い目になってしまいました。

物価上昇率がすごい💦

値上げ値上げといわれて久しいですが

この頃目に見えて日常の買い物で

物が高くなったなぁと実感しますね。。。

それもそのはず

日本の物価上昇率はG7で第1位なんだそうな!

ずっと2%以上、年末辺りから3%を余裕で越えてます💦

これから先同じペースでインフレは続くのでしょうか。

もし仮に3%の物価上昇が5年続いたとすると。。。

1000円の物は5年後凡そ1160円になります。

年金生活がそろそろ視野に入ってくる

我が家にとって、大きな問題です。

さてどうするか。。。

三本の矢??

私が考える対策「三本の矢」は以下です。

- 生活をコンパクトにする

- リタイア後もゆるく働く

- 投資を継続する

生活をコンパクトにする、とは

お気に入りの少数精鋭の物たちと

普段はこだわりや贅沢を少なくして暮らす

ということです。

元の生活費が少なければ

万が一困ったときは贅沢部分を減らせば済みます。

とはいえ、

インフレが長年続いたら

年金の増額はそれについていけませんから

節約だけではいずれ限界が来る可能性も

排除できません。

そこで、

無理のない範囲内で

社会参加・ボケ防止も兼ねて

リタイア後もゆるく働きたいと思ってます。

いずれはフルリタイアしますから

その時の転ばぬ先の杖となりましょう✨

こうして

生活費<収入 の状態をできるだけ長く維持して

余剰資金をできるだけ多くして

それを投資に回します。

※近未来の生活資金や臨時出費準備金は

投資には回しません。

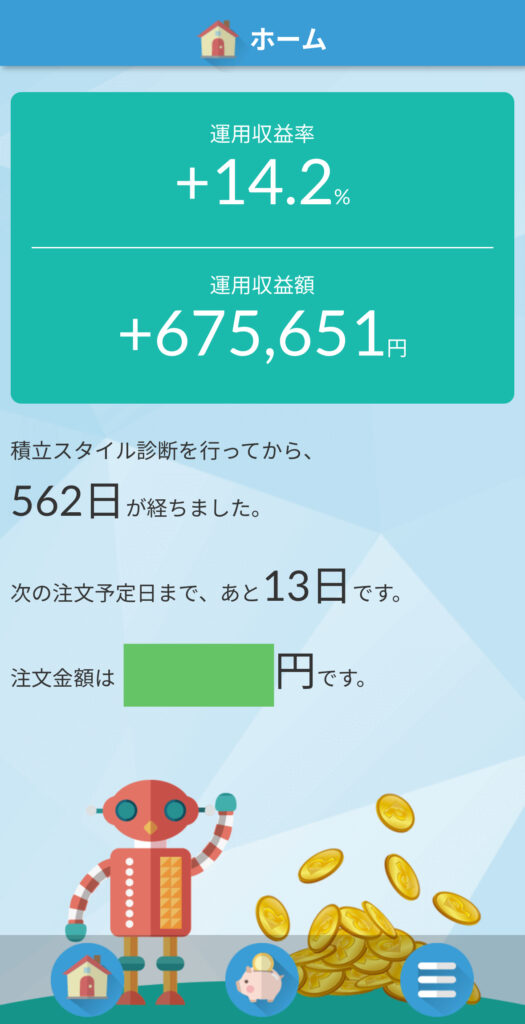

私は大人気のインデックスファンド

通称「オルカン」メインで投資信託を買っています。

現在はイケイケですが、

そうでないときもあるので

平均4~5%くらいのリターンを目論んでます。

こうすれば、毎年2~3%のインフレにも

対抗できそうです。

資産のすべてが投資に回ってるわけじゃないので

おしなべると総資産が年利2~3%で増えれば

インフレによる目減りを防げるということです。

オマケ

息子1が家を出ても続けている

月イチ外ディナー✨

たくさん食べる成人男子2名+おじさん1名

がいるので、

レストランサイトの参考価格をいつも

大幅に超えてしまいます💦

今月は諸事情あり

4人揃ってのディナーはおうちごはん

会社でいただいたポイントでゲットした

高級和牛1Kセット✨✨

では足りないので💦

近所のスーパーのレッドタグ牛500gを買い足し

焼肉パーティーです。

夏休みの出費前のプチ節約になったかな?

最後までお読みいただいてありがとうございました。

↓ご訪問のしるしにポチッとお願いいたします↓

コメント