いよいよ来年から新NISA制度スタートですね♪

(イラスト:とめ さん)

NISAとは

NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度です。(金融庁HPより)

通常、株などの投資で得た利益に対しては2割ほど課税されます。

それが非課税になるのですから、とってもお得な制度ですよね♪

2014年のNISAから始まり、ジュニアNISA,つみたてNISA制度ができました。

そして、2024年からは非課税枠が大幅に増えた

新NISAがいよいよスタートです。

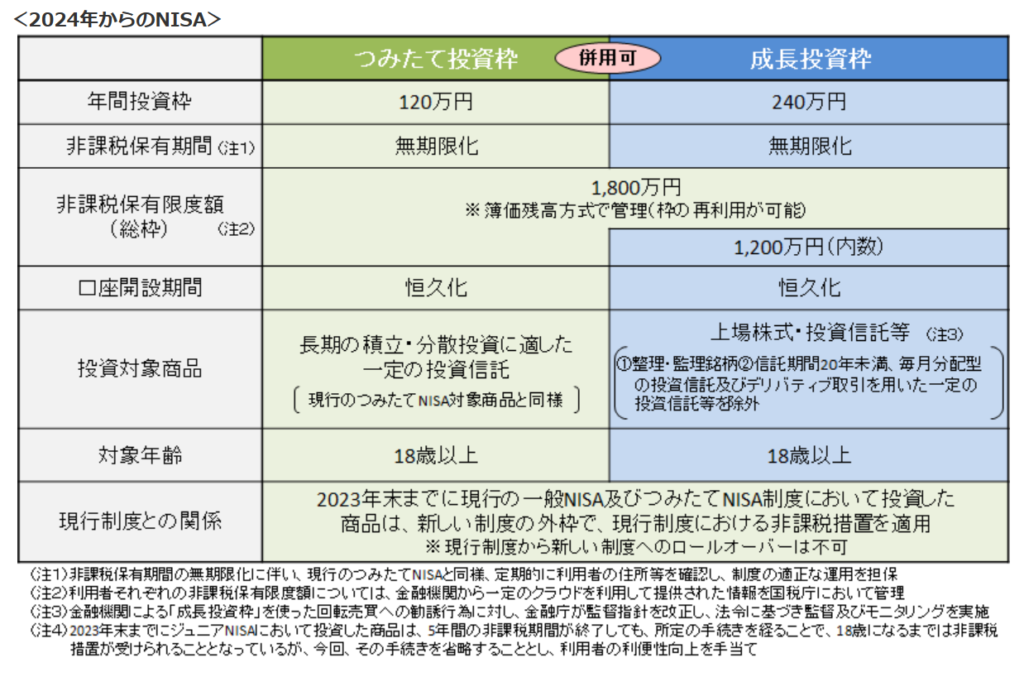

現行NISAと新NISA

現行ではつみたてNISAの場合、

年間の投資上限枠が40万円、運用期間が20年です。

これが、2024年からの新NISAでは下記のように変わります。

金融庁HPより

非課税枠1800万円!そして非課税保有期間は無期限!!

しかも!現行NISA枠もそのままです。

これは嬉しい改正ですね。

つみたてNISA3年目の現況

蓄財に目覚めたのが2020年、

投資を始めたのが2021年なので

つみたてNISAは3年目です。

現状はこんな感じです。

今は好調なので、20%以上の含み益があります。

2018年からつみたてNISAをしていたら

200万円つみたて投資を非課税で20年継続でき、

さらに新NISAで1800万円投資で

合計2000万円非課税で長期運用できたわけです。

老後2000万円問題解消に加え、うまく運用できたら

それに利益が非課税で乗ってくるのです。

投資、する?しない?

全くの私見ですが

新NISA制度ができる背景として

- 預貯金でお金が増える時代は終わった

- 老後資金が年金だけで不十分なら自分で賄って

- 投資して社会を、経済を回す一助になってほしい

という思いがあるんじゃないでしょうかね。。。

子どもの頃は、お年玉を使わずに定期にしておくと

結構な利息が付いたのを覚えています。

今は超低金利、なのに物価はどんどん上がるので

普通預金でそのまま置いておくと、

金額は変わらなくても

実際の価値は下がっていってしまいます。

投資に「絶対もうかる」はありません。

でも貯金も「絶対損しない」訳じゃない。。。

投資、するか、しないか。

私はする方に舵を切りました。

投資のマイルール

投資をするかどうか考えたとき

多数のウェブページや動画、本などを読みました。

そしてマイルールを決めました。

- 夫婦で安心できる額の現預金を確保

- 非課税枠を優先利用してインデックス投資する

- 短期売買をしない

安心できる額は3か月分の生活費などと言われていますが

我ら夫婦は人生後半なので

かなり多めに確保することにしています。

株価が好調な時は

「もっと投資比率を上げてた方が利益が大きいのに」

と思ったりもしますが

逆の場合、現預金が少ないと

安心して眠れませんからね。。。

無理のない金額で、気長に積み立て投資

利益の増減は月一度の金融資産棚卸の時に見るだけ

そんな緩い感じでやっています。

新NISAでの投資はどうする

来年からの新NISA

非課税枠が大幅にアップするので

どうするか?

年間上限がつみたてと成長合わせて360万円

個人トータルの上限が1800万円

最短5年で満額投資が可能です。

少額を長年かけて満額到達と最短で満額

最短で満額にして放置の方が多くの利益が見込める

という記事なども目にしますが

人生後半なので、

生活も楽しみつつ現預金も減らない♪

というレベルで投資していくことに決めました。

倹約生活同様、投資も無理は禁物です。

倹約も、投資も、心地よいレベルで気長に。

何よりも続けることが大事ですからね。。。

最後までお読みいただいてありがとうございました。

↓ご訪問のしるしにポチッとお願いいたします↓

コメント